Je vais être direct : si vous dirigez une TPE, une PME ou que vous êtes indépendant en France, la facturation électronique vous concerne dès septembre 2026. Pas en 2028. Pas « un jour peut-être ». Dans quelques mois.

Et pourtant, quand je discute avec des dirigeants de petites structures, le constat est toujours le même : beaucoup pensent que cette réforme ne concerne que les grands groupes, ou que leur expert-comptable s’en chargera le moment venu. C’est une erreur qui pourrait coûter cher — jusqu’à 15 € d’amende par facture non conforme.

Dans cet article, je vous explique concrètement ce qui change, ce que vous devez faire, et surtout comment vous mettre en conformité sans dépenser des centaines d’euros par mois dans un logiciel surdimensionné.

Résumé de l’article :

- Toutes les entreprises assujetties à la TVA doivent pouvoir recevoir des factures électroniques dès le 1ᵉʳ septembre 2026

- Les TPE, PME et micro-entreprises devront émettre leurs factures au format électronique à partir du 1ᵉʳ septembre 2027

- Un simple PDF envoyé par e-mail ne sera plus conforme — il faut passer par une plateforme agréée

- Les sanctions prévues atteignent 15 € par facture non conforme, plafonnées à 15 000 € par an

- Des solutions gratuites et conformes existent pour les petites structures qui n’ont pas besoin d’un ERP

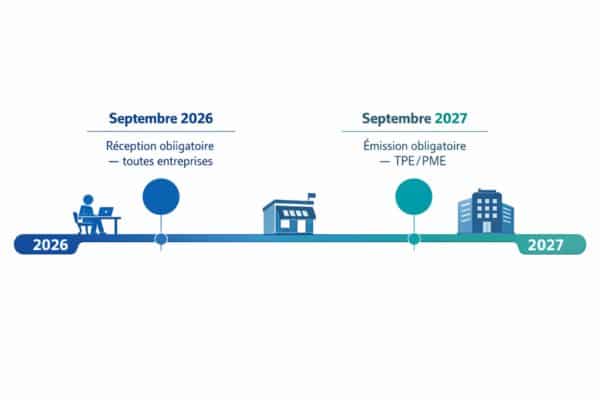

Quel est le calendrier de la facturation électronique obligatoire ?

La réforme de la facturation électronique se déploie en deux phases bien distinctes. Je constate que beaucoup d’entrepreneurs confondent les deux échéances, ce qui crée une fausse impression de délai supplémentaire.

| Échéance | Obligation | Entreprises concernées |

|---|---|---|

| 1ᵉʳ septembre 2026 | Réception de factures électroniques | Toutes les entreprises (GE, ETI, PME, TPE, micro-entreprises) |

| 1ᵉʳ septembre 2026 | Émission de factures électroniques | Grandes entreprises et ETI uniquement |

| 1ᵉʳ septembre 2027 | Émission de factures électroniques | PME, TPE et micro-entreprises |

Le point crucial : même si votre TPE n’est pas tenue d’émettre des factures électroniques avant septembre 2027, vous devrez être capable d’en recevoir dès septembre 2026. Cela signifie que vous devez avoir choisi et paramétré une plateforme agréée avant cette date.

Le pilote national a d’ailleurs été lancé le 27 février 2026, avec de vraies factures échangées en conditions réelles. La directrice générale des finances publiques, Amélie Verdier, a confirmé lors de la conférence à Bercy : cette réforme est maintenue et prête.

Qui est réellement concerné par cette réforme ?

Je le répète à chaque fois que le sujet revient dans une conversation : toutes les entreprises assujetties à la TVA établies en France sont concernées. Sans exception. Et cette notion d’« assujetti » est plus large qu’on ne le croit.

Sont soumis à la facturation électronique :

- Les grandes entreprises et ETI (plus de 250 salariés)

- Les PME (entre 10 et 250 salariés)

- Les TPE (moins de 10 salariés)

- Les micro-entrepreneurs et auto-entrepreneurs, y compris ceux en franchise en base de TVA

- Les professions libérales assujetties

- Les associations assujetties à la TVA

Oui, vous avez bien lu : même un auto-entrepreneur en franchise de base de TVA est concerné. Il ne collecte pas la TVA, mais il reste un assujetti au sens fiscal. Il devra donc recevoir des factures électroniques dès septembre 2026 et en émettre à partir de septembre 2027.

Seules les opérations suivantes échappent au périmètre : les transactions avec des particuliers (B2C), qui relèvent de l’e-reporting et non de la facturation électronique, et les opérations internationales (export, intracommunautaire) qui suivent un régime spécifique.

Qu’est-ce qui change concrètement dans votre facturation quotidienne ?

Le changement est profond, et je tiens à être très clair sur ce point : envoyer un PDF par e-mail ne sera plus conforme à la réglementation. C’est probablement le malentendu le plus répandu chez les dirigeants de TPE.

Voici ce qui change dans la pratique :

Le circuit de transmission

Vos factures devront obligatoirement transiter par une plateforme agréée (PA) par l’État, anciennement appelée PDP (Plateforme de Dématérialisation Partenaire). L’administration fiscale a publié en janvier 2026 la liste des 101 premières plateformes agréées. Chaque entreprise devra désigner sa plateforme pour émettre et recevoir ses factures.

Les formats acceptés

Trois formats de facture électronique sont reconnus par la réforme :

- Factur-X : un PDF lisible classique contenant un fichier XML intégré avec les données structurées. C’est le format le plus accessible pour les petites structures.

- UBL (Universal Business Language) : un format XML pur, adapté aux grandes entreprises équipées d’ERP.

- CII (Cross Industry Invoice) : un autre format XML basé sur la norme UN/CEFACT.

Pour une TPE ou un indépendant, je recommande systématiquement le format Factur-X. Il conserve l’aspect visuel d’un PDF traditionnel tout en intégrant les données structurées que la plateforme agréée sait lire automatiquement. Vos clients reçoivent un document lisible, et l’administration fiscale récupère les données dont elle a besoin.

Les nouvelles mentions obligatoires

En plus des mentions légales habituelles, vos factures devront comporter :

- Le numéro SIREN du client (attention : SIREN, pas SIRET)

- La catégorie de l’opération (livraison de biens, prestation de services, mixte)

- L’adresse de livraison si elle diffère de l’adresse de facturation

- La mention « option pour le paiement de la TVA d’après les débits » le cas échéant

Quelles sanctions en cas de non-conformité ?

Le législateur a prévu un dispositif de sanctions progressif. Je ne vais pas vous mentir : pour une petite structure, ces montants peuvent peser sur la trésorerie.

| Infraction | Montant de l’amende | Plafond annuel |

|---|---|---|

| Facture non émise au format électronique | 15 € par facture | 15 000 € par an |

| Absence d’inscription sur une plateforme agréée | 500 € (puis 1 000 € tous les 3 mois) | — |

| Manquement à l’obligation d’e-reporting | 250 € par transmission manquante | 15 000 € par an |

Pour un artisan qui émet 30 factures par mois, une non-conformité persistante pourrait engendrer 5 400 € d’amendes annuelles rien que sur le volet facturation. Ajoutez les pénalités d’e-reporting et l’absence de plateforme agréée, et la note grimpe vite.

Comment choisir la bonne solution sans se ruiner ?

C’est la question que je reçois le plus souvent. Et la réponse dépend entièrement de la taille de votre entreprise et du volume de factures que vous traitez chaque mois.

Le marché explose à l’approche de l’échéance. Des dizaines d’éditeurs revendiquent leur compatibilité avec la réforme, souvent avec des abonnements mensuels qui oscillent entre 20 € et plus de 100 € par mois. Pour une entreprise de 50 salariés avec un ERP, c’est un investissement justifié. Pour un indépendant qui émet 10 factures par mois, c’est disproportionné.

Voici les critères essentiels à vérifier avant de vous engager :

- La plateforme est-elle agréée par l’État, ou est-elle au minimum connectée à une plateforme agréée ?

- Le format Factur-X est-il pris en charge ? C’est le format le plus adapté aux petites structures.

- Quel est le coût réel ? Attention aux frais cachés par facture émise, aux limitations du plan gratuit, aux engagements 12 ou 24 mois.

- L’outil est-il adapté à votre volume ? Un auto-entrepreneur n’a pas besoin des mêmes fonctionnalités qu’une PME de 50 salariés.

Ce que beaucoup de dirigeants de TPE ignorent, c’est qu’il existe des solutions entièrement gratuites et conformes. C’est le cas par exemple d’un outil de facturation électronique gratuit qui permet de générer des factures au format Factur-X, directement conformes aux exigences de la réforme, sans abonnement ni engagement. Pour une petite structure qui a besoin de simplicité avant tout, c’est souvent la meilleure option pour démarrer.

Les 5 étapes pour se préparer dès maintenant

Je recommande toujours d’aborder cette transition de manière structurée. Voici la feuille de route que je partage avec les dirigeants que j’accompagne :

Étape 1 — Faites l’inventaire de vos flux de facturation. Combien de factures émettez-vous par mois ? Combien en recevez-vous ? Utilisez-vous déjà un logiciel de facturation ou gérez-vous tout sur Excel et Word ? Cette cartographie conditionne le choix de votre solution.

Étape 2 — Choisissez votre plateforme agréée avant l’été 2026. Ne repoussez pas cette décision à août. L’inscription, le paramétrage et les premiers tests prennent du temps. Consultez la liste officielle des 101 plateformes agréées publiée par la DGFiP sur impots.gouv.fr.

Étape 3 — Mettez à jour vos modèles de factures. Intégrez les nouvelles mentions obligatoires : numéro SIREN client, catégorie d’opération, adresse de livraison. Un oubli systématique pourrait déclencher des rejets de factures dans le circuit électronique.

Étape 4 — Testez votre circuit de bout en bout. Émettez une facture test, vérifiez qu’elle arrive bien au format Factur-X, assurez-vous que votre plateforme agréée la transmet correctement. Mieux vaut détecter un problème technique en juin qu’en septembre.

Étape 5 — Formez vos collaborateurs. Si vous avez une assistante administrative ou un comptable interne, assurez-vous qu’ils maîtrisent le nouveau processus. La facturation électronique n’est pas qu’un changement technique — c’est un changement d’habitude.

💡 Conseil de pro : N'attendez pas septembre pour vous inscrire sur une plateforme agréée. Les premières semaines de la réforme seront marquées par un afflux massif d'inscriptions et de demandes de support. Les entreprises qui se seront préparées en amont auront un avantage opérationnel considérable. Commencez par la réception — c'est l'obligation la plus immédiate — puis préparez l'émission à votre rythme avant septembre 2027.

Questions fréquentes

Je suis Louis, rédacteur passionné ✍️ spécialisé en business et entreprise. Mon objectif ? Vous offrir des contenus clairs, inspirants et utiles pour vos projets 🚀. Curieux et engagé, j’aime transformer des idées complexes en articles accessibles et captivants. 🌟